2022/09/13内容更新

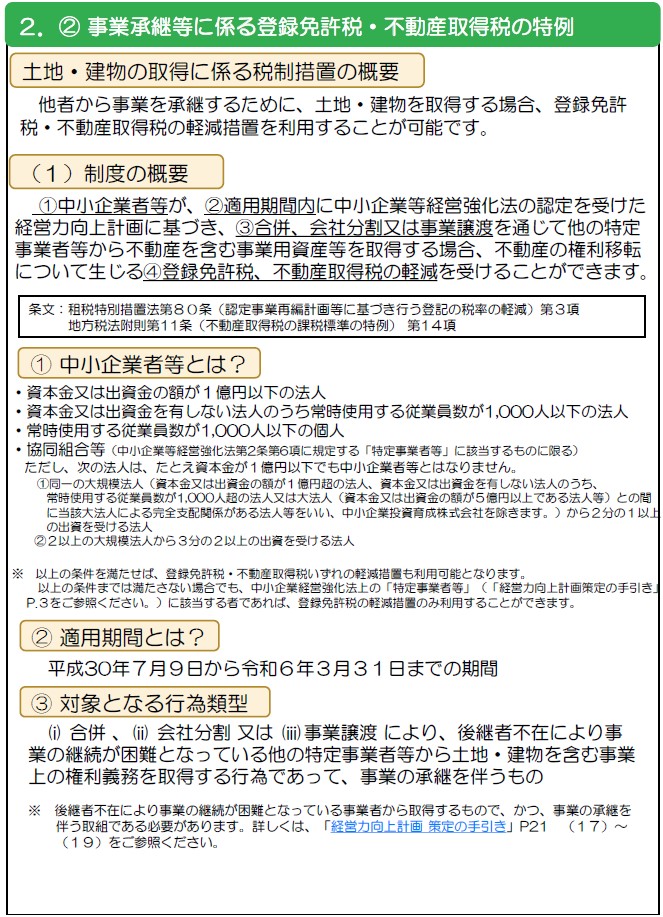

中小企業者等*1が、適用期間内(令和4年令和6年3月31日まで)に、中小企業等経営強化法に基づき、経営力向上計画*2を策定し国から認定を受ければ、合併や会社分割等*3で発生する不動産の所有権移転登記の際の登録免許税の軽減を受けることが可能です*4。

*1 中小企業者等:資本金が1億円以下の法人、資本金を有しない法人のうち常時使用従業員1,000人以下の法人等

*2 経営力向上計画:人材育成、コスト管理等のマネジメントの向上や、設備投資等により、事業者の生産性を向上させるための計画

*3 「事業の承継を伴う」取組みであることが必要なため、同一の者に支配された法人間での事業の移転等は対象外

*4 租税特別措置法第80条第3項

課税負担の軽減によって、親族以外の第三者への事業承継(事業譲渡やM&A)の後押しを狙いとした制度です。

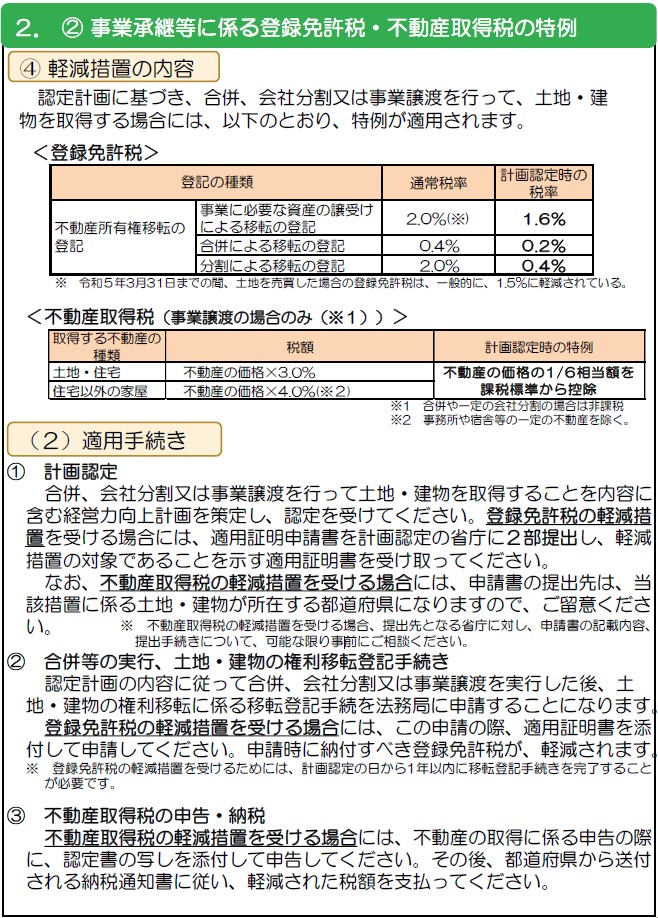

事業承継等に係る登録免許税の特例(租税特別措置法第80条第3項)

| 不動産の所有権移転の登記 | 通常税率 | ▶ | 軽減税率 |

|---|---|---|---|

| 合併による移転の登記 | 4/1000 | ▶ | 2/1000 |

| 分割による移転の登記 | 20/1000 | ▶ | 4/1000 |

| その他の原因による移転の登記 | 20/1000 | ▶ | 16/1000 |

例えば、吸収合併による所有権移転登記の場合であれば、登録免許税を、固定資産評価額の0.4%(×4/1000)のところ、0.2%(×2/1000)に半減できます。具体的に、不動産評価額の合計が1億円の場合、免許税40万が20万となるため20万円浮き、評価額10億円なら免許税400万が200万となるため200万浮きます。当然のことながら、移転させる不動産の合計額に比例してそのインパクトは大きくなります。

大枠の手続としては、経営力向上計画を策定し申請、認定を受けたのち、登録免許税の軽減措置の証明書を計画認定の省庁から受け取り、当証明書を不動産登記申請時に添付するだけです。

主な提出書類は、申請書・チェックシート・事業承継等に係る契約書・誓約書と、そう多くもなく、計画申請から認定までの標準処理期間は原則として30日です。同じく登録免許税が軽減される制度で、産業競争力強化法による事業再編計画の認定がありますが、こちらは期間として少なくとも3ヶ月は要し、膨大な添付書類が必要となります。なお、経営力向上計画の認定申請は、書面申請のほか、経済産業局が窓口となる場合は電子申請も可能です。

ただ、悲しいことに、この登録免許税の軽減措置はほぼ活用されておらず、2019年度はたったの15件*5しかありません。2019年度の中小企業等経営強化法に基づく経営力向上計画の認定を受けた企業の数が1万社弱*6あるのに関わらずです。

*5 「条項別 租税特別措置法による登録免許税の軽減件数及び納付額(法務省)」

*6 「認定企業一覧(令和元年度版)(中小企業庁)」

その理由としては、本税制の措置自体、事業者の認知が不十分であることが要因とされています。

本支援措置は、登録免許税の軽減以外にも、税制措置(法人税の特例等)、金融支援(政策金融公庫の融資等)、法的支援(許認可承継の特例、組合発起人数の特例、事業譲渡の際の免責的債務引受の特例)等、多様なメリットがあるものです。草の根ながら、弊所でもクライアントへ周知・普及に努めていく心算です。

事業承継等に係る登録免許税の特例の詳細

(中小企業庁)中小企業等経営強化法に基づく支援措置活用の手引き(令和4年9月12日版)より登録免許税の特例部分を抜粋(https://www.chusho.meti.go.jp/keiei/kyoka/index.html)

その他、詳細は中小企業庁のウェブサイトでご確認ください。

留学生による起業促進_page-0001.jpg)