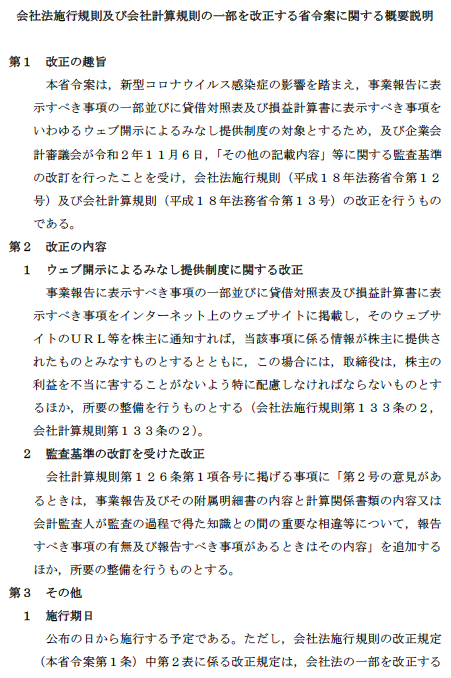

.png)

先日、第2回 成長戦略ワーキング・グループ (令和2年10月20日)についての記事をまとめました。そのなかで、「株主総会のウェブ開示によるみなし提供対象(単体の計算書類:損益計算書、貸借対照表)拡充の恒久化」が要望され、法務省が前向きな回答をしている旨を紹介しました。

本制度は、令和2年6月の定時株主総会の集中時期を前に、新型コロナウイルスの影響により、決算・監査業務に遅延が生じていることから、緊急措置として令和2年5月15日に会社法施行規則及び会社計算規則の一部を改正する省令(令和2年法務省令第37号)が施行され、施行日から6か月を経過した日(令和2年11月15日)に失効したものです(会社法施行規則第133条の2、会社計算規則第133条の2)。

令和2年12月4日、「会社法施行規則及び会社計算規則の一部を改正する省令案」が公示されました。

https://public-comment.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=300080228&Mode=0

本省令案では、再び、「事業報告に表示すべき事項の一部並びに貸借対照表及び損益計算書に表示すべき事項をいわゆるウェブ開示によるみなし提供制度の対象とする」とされています(会社法施行規則第133条の2、会社計算規則第133条の2)。ただし、恒久措置ではなく、令和3年9月30日限りで失効する時限措置とされています。要は、令和3年度の定時総会シーズンでも同じウェブ開示によるみなし提供の措置が取られるという内容です。

恒久化されなかった理由としては、みなし提供制度は、令和元年会社法改正の株主総会資料の電子提供制度(令和4年度中施行予定)の一部前倒しとしての意味合いが強く、重複することを避ける意味合いが強いものと思われます。

-320x180.png)