.png)

概要

国内外から法人の透明性向上や資金洗浄対策の要請の高まりを受け,実質的支配者リスト制度は創設されました(令和4年1月31日より開始)。

本制度は,株式会社(特例有限会社を含み、合同会社は対象外。)からの申出により,商業登記所の登記官が,当該株式会社が作成した実質的支配者リストの保管及び登記官の認証文付きの写しの交付を行うものです。

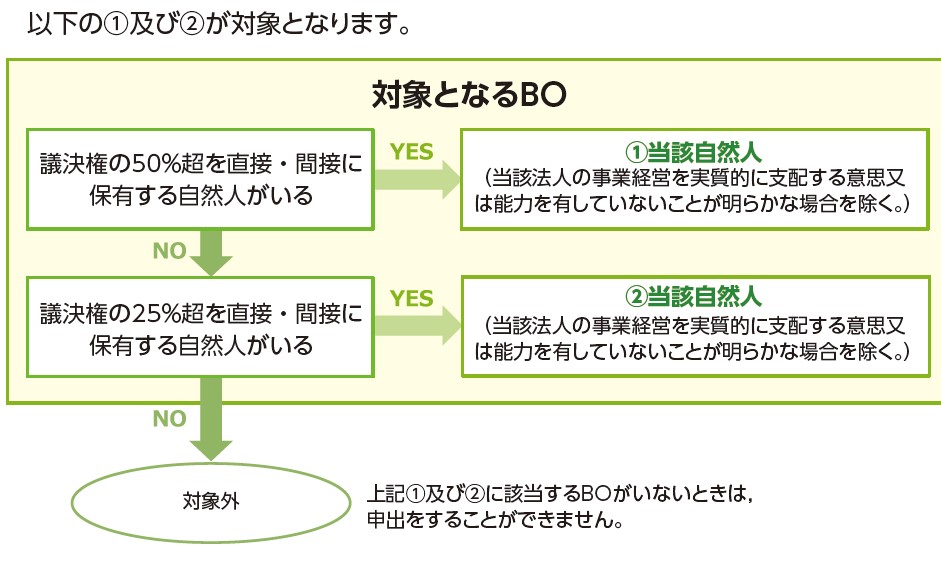

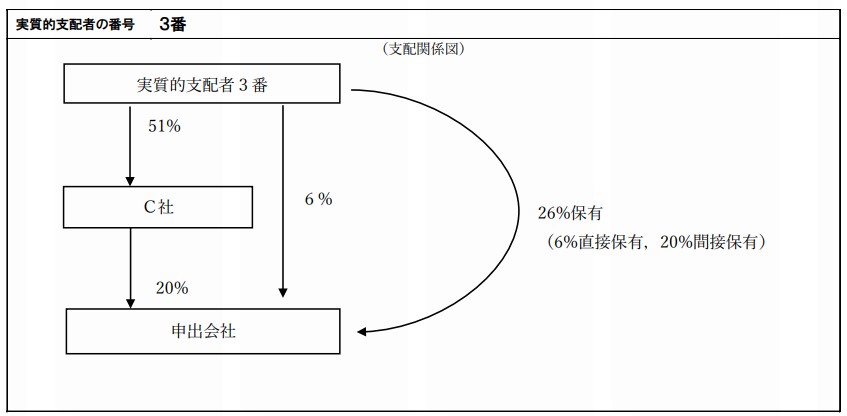

申出の対象となる実質的支配者(BO)は、議決権の50%超又は25%超を直接・間接に保有する自然人を指します(下図①・②)。

なお,国,地方公共団体,人格のない社団又は財団,上場会社等及びその子会社は自然人とみなされるため,実質的支配者となりえます。(犯収法第4条第5項,犯収法施行令第14条,犯収法施行規則第11条第4項参照)。

また,議決権制限等株式について,いわゆる相互保有株式(会社法第308条第1項参照)については,実質的支配者を判断する上での議決権に含むものとされています。一方,取締役,会計参与,監査役又は執行役の選任及び定款変更に関する議案(これに相当するものを含む。)の全部につき株主総会で議決権を行使することができない株式に係る議決権は,実質的支配者を判断する上での議決権から除かれるものとされています(犯収法施行規則第11条第2項第1号括弧書参照)。

手続

提出書類

【必須】

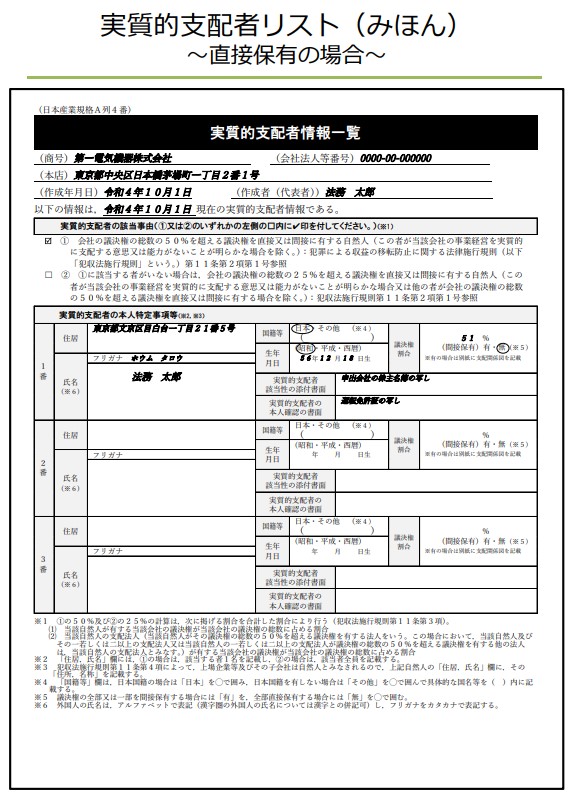

(1)実質的支配者リスト(申出日前1か月以内)

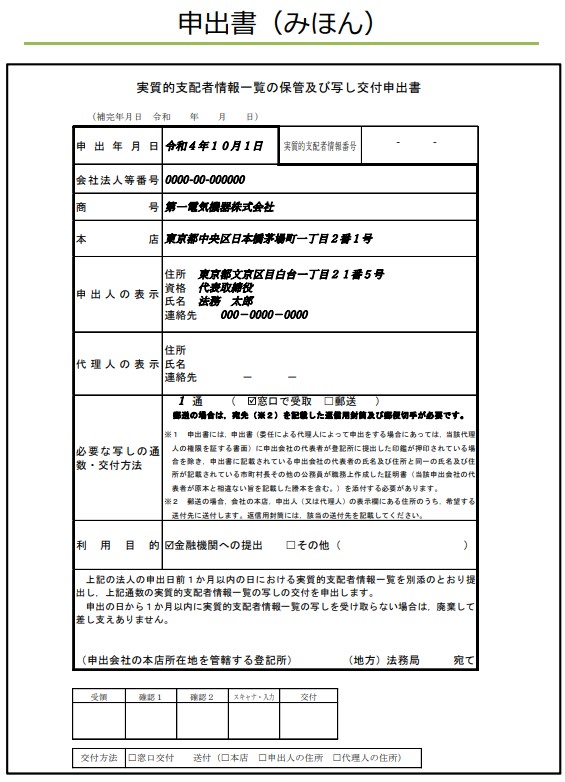

(2)申出書

(3)株主名簿写し(申出会社の申出日のもの)

【必要に応じて】

(4)理由書((1)と(3)が合致しないとき)

(5)株主名簿写し(支配法人の申出日のもの)

(6)理由書((1)と(5)が合致しないとき)

(7)本人確認書面(実質的支配者)

(8)委任状(委任するとき)

(9)本人確認書面(申出会社の代表者)

<まとめてダウンロード>

様式・記載例(ダウンロード可)

(1)実質的支配者リスト

【提出必須】

<様式> 以下からダウンロードいただけます。

※1 直接保有とは

直接保有とは,例えば,自然人Aが,甲株式会社の議決権のある株式の50%超又は25%超を自ら直接有していることをいいます(犯収法施行規則第11条第3項第1号)。

※2 間接保有とは

間接保有とは,例えば,自然人Aが,C社の株主であるB社を介して間接的にC社の議決権のある株式を有していることをいいます。この場合において,間接保有というためには,自然人Aは,B社の50パーセントを超える議決権を有していることが要件となります(犯収法施行規則第11条第3項第2号,下図左参照)。

※3 申出をする日前の1か月以内のものを作成します。

(2)申出書

【提出必須】

<様式> 以下からダウンロードいただけます。

※1 申出会社の会社実印の押印は任意(押印すれば (9)本人確認書面の提出が不要になります)

(3)株主名簿写し(申出会社)

【提出必須】

<サンプル> 以下からダウンロードいただけます。

※1 申出会社の申出日における株主名簿の写し(様式は任意)

※2 代表者が原本と相違ない旨を記載する必要はありません。

※3 株主名簿の写しに代えて,申告受理及び認証証明書(公証人発行,設立後最初の事業年度を経過していない場合に限る。)又は法人税確定申告書別表二の明細書の写し(申出日の属する事業年度の直前事業年度に係るもの)を添付することも認められます。

※4 「実質的支配者リスト」の「実質的支配者該当性の添付書面」欄に「申出会社の株主名簿の写し」と記載します。

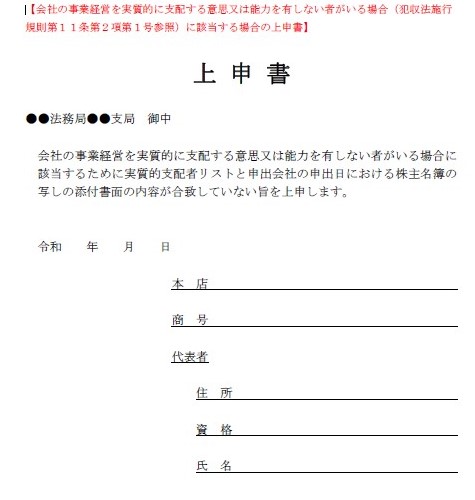

(4)理由書

( (1)と(3)の内容が合致しない場合のみ )

<サンプル> 以下からダウンロードいただけます。

※1 (1)実質的支配者リストの記載と(3)株主名簿の写し(申出会社)の記載とで内容が合致しない場合には,その理由を記載した代表者作成に係る書面等(理由書)の添付を要します。

※2 【実質的支配者リストと株主名簿等の写しの内容とが合致していない場合とは?】

会社法第109条第2項(非公開会社の属人的株式)の規定による定款の定めにより議決権を行使することができない者がいる場合や会社の事業経営を実質的に支配する意思又は能力を有しない者がいる場合(犯収法施行規則第11条第2項第1号参照)などが考えられます。

※3 理由書としては,定款(属人的株式の定めがあるもの等)や上記に該当するために実質的支配者リストと株主名簿の写し等の添付書面の内容が合致していない旨が記載された代表者の作成に係る証明書(上申書)等が該当します。

※ (4)理由書は,添付しても 「実質的支配者リスト」の 「実質的支配者リストの添付書面」欄には記載しません。

(5)株主名簿写し(支配法人)

【添付することができる書面】

<サンプル> 以下からダウンロードいただけます。

※1 支配法人の申出日における株主名簿の写し

※2 支配法人とは,実質的支配者が議決権の総数の50%超の議決権を有する法人をいいます(犯収法施行規則第11条第3項第2号及び下図参照)。

※3 支配法人の株主名簿の写しに代えて,申告受理及び認証証明書(公証人発行,設立後最初の事業年度を経過していない場合に限る。)又は法人税確定申告書別表二の明細書の写し(申出日の属する事業年度の直前事業年度に係るもの)を添付することも認められます。

※4 (5)支配法人の株主名簿の写しを添付する場合は, 「実質的支配者リスト」の 「実質的支配者リストの添付書面」欄に記載します。

(6)理由書

【添付することができる書面】

((1)と(5)の書面とで内容が合致しない場合のみ )

<サンプル> 以下からダウンロードいただけます。

※1 (1)実質的支配者リストの記載と(5)株主名簿の写し(支配法人)の書面の記載とで内容が合致しない場合には,その理由を記載した代表者作成に係る書面等の添付を要します。

※2 (6)は,添付しても 「実質的支配者リスト」の 「実質的支配者リストの添付書面」欄には記載しません。

(7)本人確認書面(実質的支配者)

【添付することができる書面】

※1 実質的支配者の氏名及び住居と同一の氏名及び住居が記載されている市町村長その他の公務員が職務上作成した証明書(当該実質的支配者が原本と相違ない旨を記載した謄本を含む。)

【具体例】 運転免許証の表裏両面のコピー,住民票の写し 等

※2 (7)を添付する場合は, 「実質的支配者リスト」の 「実質的支配者の本人確認の書面」欄に記載します。

(8)委任状

(委任する場合のみ)

.jpeg)

<サンプル> 以下からダウンロードいただけます。

※1 申出会社の会社実印の押印は任意です(押印すれば (9)本人確認書面 の提出が不要になります)

(9)本人確認書面(申出会社の代表者)

((2)申出書又は(8)委任状に代表者印の押印がない場合のみ)

【保管及び写しの交付の場合】

申出書又は委任状に代表者印が押印されている場合を除き,申出書に記載した申出会社の代表者の氏名・住所を確認することができる本人確認書面の添付を要する。

【再交付の場合】

次の(1)(2)の場合を除き,申出書に記載した申出会社の代表者の氏名・住所を確認することができる本人確認書面の添付を要します。

(1)申出書又は委任状に代表者印が押印されている場合

(2)申出会社の本店の所在場所に宛てて送付する方法により写しの交付を求める場合

~本人確認書類の具体例~

◆運転免許証の表裏両面コピー(※1)

◆マイナンバーカードの表面のコピー(※1)

◆住民票記載事項証明書(住民票の写し) など

※1 原本と相違ない旨を記載し,申出会社の代表者が記名したもの

※2 自然人とみなされるものに該当する法人が記載されている場合には,実質的支配者の本人確認書面としては,法人の登記事項証明書が該当します。

その他

送付の方法により写しの交付を求める場合には,送付先を記載した返信用封筒と切手を同封します。

法務局手数料

無料

司法書士に委任する場合

税込報酬22,000円(YOSHIDA OFFICE)+郵送費

-320x180.png)